1.全领域金融服务方案

兴业银行汽车金融为您提供涵盖乘用车、商用车、工程机械、经销商集团四大业务板块金融服务方案。

2.全产业链金融服务

兴业银行汽车金融为您解决汽车与工程机械行业供应商、生产厂商、经销商、终端客户以及汽车金融公司、融资租赁公司等产业链中各环节的融资需求。

3.全方位金融服务平台

兴业银行汽车金融依托企业金融、零售银行、信用卡中心、兴业租赁、兴业信托等金融服务平台为您提供多元化、一站式金融服务。

(一)供应商金融服务方案

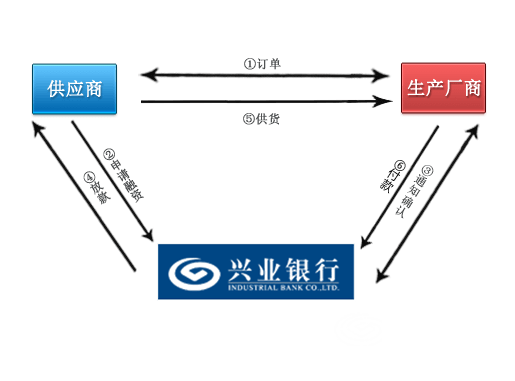

1.订单融资

(1)产品要义

订单融资是指汽车零部件等供应商持兴业银行认可的购销合同和汽车生产企业发出的真实有效的购货订单向兴业银行申请的资金融通业务,并以订单项下的预期销货款作为主要还款来源,兴业银行向汽车零部件等供应商提供用于满足订单项下原材料采购、组织生产、施工和货物运输等短期资金需求。

(2)业务流程图

(3)业务特色

零部件等供应商拿到生产厂商的大订单后,利用订单融资可有效解决备货资金不足的问题。

2.应收账款(池)质押

(1)产品要义

应收账款池质押指供应商将其在销售过程中产生的笔数分散、发生频繁、期限不一的合格应收账款动态质押给兴业银行,形成具有相对稳定余额的“应收账款池”,兴业银行按池内应收账款总额的一定比例为供应商办理短期融资业务。

(2)业务流程图

(3)业务特色

盘活供应商应收账款资金,减少流动资金占用,迅速扩大其经营规模;改善供应商资金流状况,能接受核心企业较为苛刻的付款条件,经营的连续性得以改善。

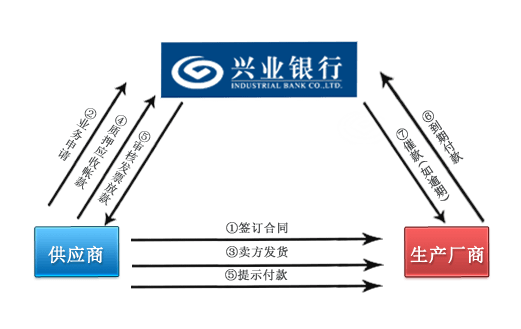

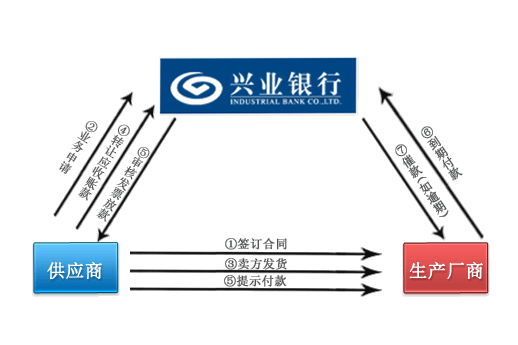

3.国内保理

(1)产品要义

国内保理是指供应商将国内贸易所形成的应收账款转让给兴业银行,由兴业银行为供应商提供应收账款融资、账务管理、账款催收、承担买方信用风险等一系列综合性金融服务。

(2)业务流程图

(3)业务特色

同应收账款(池)质押,同时供应商可将应收账款卖断给兴业银行,规避到期无法收款的风险,同时还能美化财务报表;供应商可将应收账款管理和催收外包给我行,避免影响与下游客户的关系。

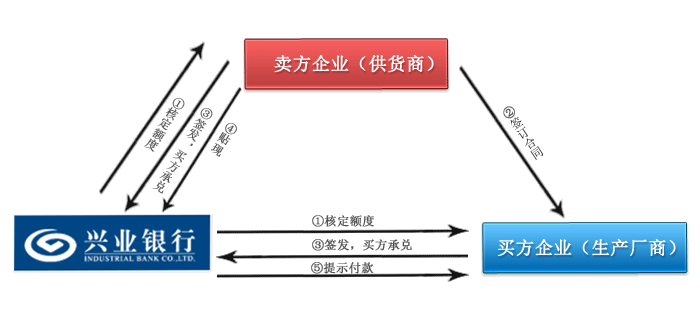

4.商票保贴

(1)产品要义

商票保贴业务是指对供货商持有的汽车厂商承兑的商业承兑汇票,兴业银行承诺在授信额度和一定期限内以商定的贴现利率予以贴现。

(2)业务流程图

(3)业务特色

银企信用结合,大幅提高票据信用等级,增强票据流通性;票据封闭运作,减少风险;有利于生产厂商和供货商之间增强业务合作关系,提高双方市场知名度。

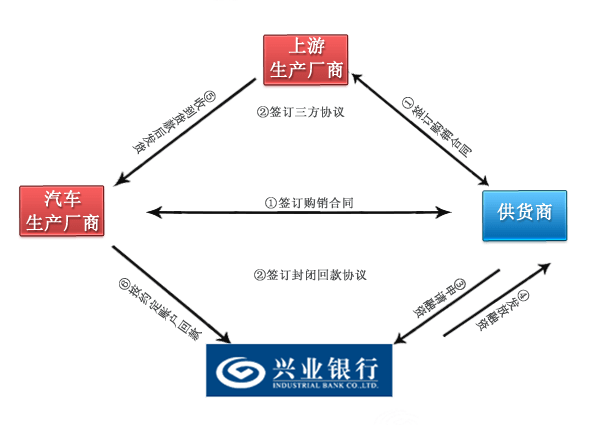

5.厂厂银

(1)产品要义

厂厂银业务是指在兴业银行与供货商、供货商上游生产厂商签署三方合作协议,并与供货商、汽车厂商签署封闭回款协议的情况下,本行向供货商提供融资,专项用于其向上游生产厂商采购货物并销售给汽车厂商,上游生产厂商根据协议约定将货物发往汽车厂商,汽车厂商根据协议约定的回款路径将货款支付至兴业银行指定账户。

(2)业务流程图

(3)业务特色

解决供货商向大型企业采购货物时缺少预付款资金,同时解决将货物供给汽车生产企业后回款不及时的问题。

(二)经销商金融服务方案

1.经销商预付款融资业务

(1)产品要义

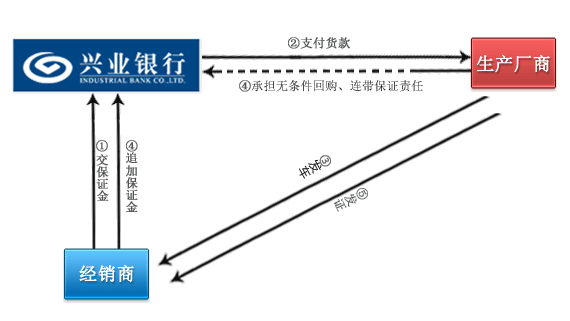

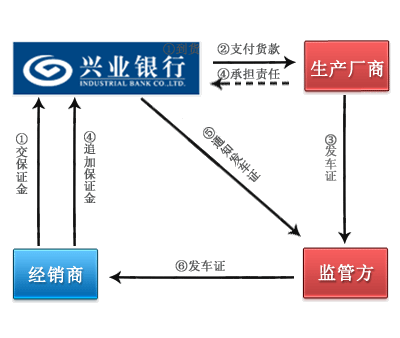

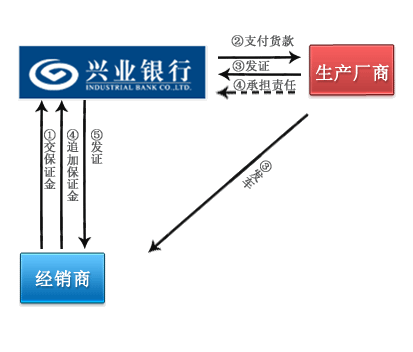

经销商预付款融资指兴业银行对经销商提供预付款融资,专项用于经销商向汽车厂商采购车辆或设备。当经销商不能按时偿还兴业银行融资时,由厂商向兴业银行承担调剂销售、见证见车回购、见证回购、无条件回购、连带保证等责任。

(2)业务流程图

①"生产厂商承担无条件回购、连带保证责任"模式

(一般适用于商用车和工程机械行业)

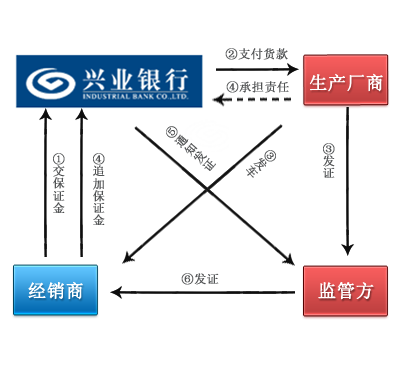

②"合格证(含进口两证)监管+车辆质押"模式 (适用于所有汽车与工程机械行业)

③"兴业银行监管合格证(含进口两证)"模式 (一般适用于有兴业银行网点分布区域的汽车经销商,经销商无需缴纳监管费用)

④"监管方监管合格证(含进口两证)"模式 (一般适用于畅销品牌或优质汽车经销商,经销商缴纳监管费用较低)

(3)业务特色

根据生产厂商承担责任的差异、汽车品牌的畅销度、经销商资质的不同、生产厂商监管要求以及兴业银行网点分布情况,可选择不同的业务模式,满足不同经销商采购汽车与工程机械(含进口车辆)的融资需求。

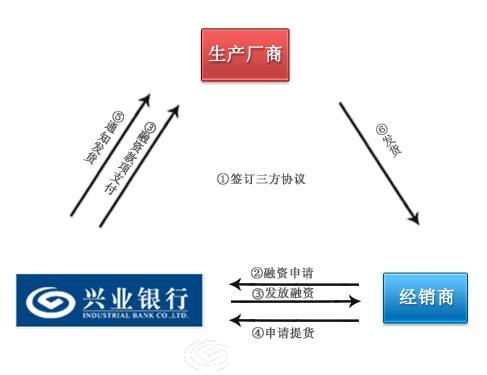

2.保兑仓

(1)产品要义

保兑仓业务是指兴业银行与经销商、生产厂商通过签订业务合作协议,兴业银行给予经销商融资用于满足其订货环节的资金需求,经销商增加保证金或还款申请提货,生产厂商受托保管货物并按兴业银行通知发货,同时辅以差额退款、连带保证责任等信用增级措施。

(2)业务流程图

(3)业务特色

经销商可借助银行的融资可以迅速扩大其经营规模;生产厂商有利于建立比较稳定的销售网络并扩大其分销量,提高回款速度,仅承担退款责任,对贷款卡信息及报表无影响。

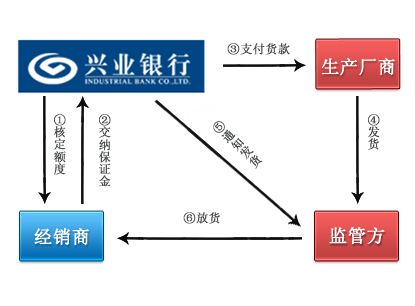

3.厂仓银

(1)产品要义

厂仓银业务是指兴业银行与经销商、生产厂商及仓储监管方通过签订业务合作协议,兴业银行给予经销商融资用于满足其订货环节的资金需求,货物运抵兴业银行指定监管场所后转为动产质押,仓储监管方受托保管货物并按本行通知发货。

(2)业务流程图

(3)业务特色

经销商到货后可以转为库存融资,对流动资金需求压力的缓解作用高于存货融资。

(三)终端客户金融服务方案

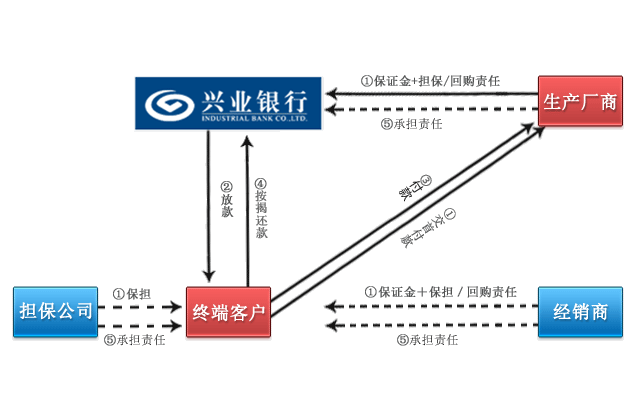

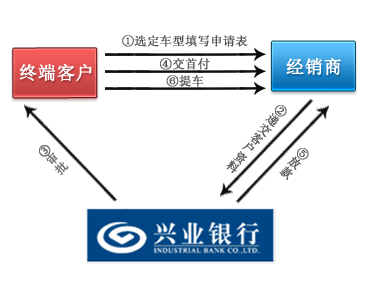

1.个人按揭(买方信贷)贷款业务(适用于购买商用车及工程机械的客户)

(1)产品要义

以大型优质厂商为核心,在其意愿提供担保、无条件回购等信用增级措施的基础上,直销模式下由厂商向我行出具担保/回购承诺函、经销模式下由厂家及经销商向我行出具担保/回购承诺函(厂商系成立专业的担保公司向兴业银行承担担保责任),由兴业银行向终端客户(含自然人和法人)发放按揭贷款,专项用于购买车辆或设备。

(2)业务流程图

(3)业务特色

仅需提供2-3成首付,便可获得3-5年期贷款,使许多个人或小型公司具备了购买大设备的实力。

2.信用卡分期(适用于购买乘用车的客户)

(1)产品要义

兴业银行信用卡汽车分期付款业务(简称汽车“随兴贷”)指兴业银行信用卡持卡人在指定汽车合作经销商购车时,申请使用兴业银行信用卡分期付款购买汽车,经信用卡中心核准,在持卡人支付首付款后,由卡中心为持卡人垫付剩余车辆价款,之后由持卡人向卡中心分期偿还此款项,并支付一定比例手续费的消费信贷业务。

(2)业务流程图

(3)业务特色

兴业银行信用卡持卡人可快速获批购车额度,办理分期付款购车业务。

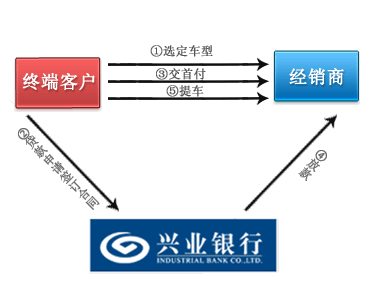

3.汽车消费信贷(适用于购买乘用车的客户)

(1)产品要义

个人汽车消费贷款,是指本行向借款人发放的、用于购买各类一手自用汽车的贷款。

(2)业务流程图

(3)业务特色

贷款额度最高为汽车市场价的70%,进口车贷款额度最高为国内市场价的60%,贷款期限最长为5年。

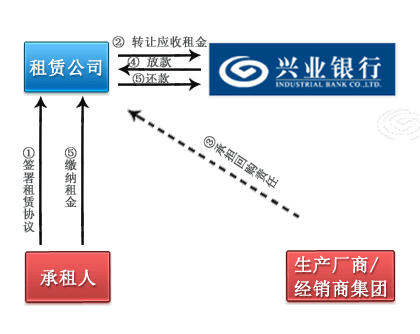

4.应收租赁款保理

(1)产品要义

应收租赁款保理指在商用车、工程机械厂商或经销商集团成立的租赁公司向承租人提供融资租赁服务,并将融资租赁服务产生的未到期应收租金转让给兴业银行,兴业银行以此为基础,为租赁公司提供应收租金账户管理、应收租金融资、应收租金催收和承担应收租金承租人信用风险等的一系列综合性金融服务。

(2)业务流程图

(3)业务特色

厂商或经销商集团成立租赁公司租赁车辆或设备,可有效解决终端销售问题;租赁公司将应收租赁款转让给银行获取融资,有效改善现金流。

(四)汽车经销商集团金融服务方案

1.建店融资

兴业银行为中高端品牌汽车经销商集团提供建店融资,用于满足汽车经销商集团4S店建店、装修、铺货、人员开销、工具和低值易耗品采购等资金融通需求。

2.并购贷款

并购贷款业务包括并购贷款与财务顾问业务,以并购贷款为先导,为经销商集团的并购活动提供全方位的财务顾问服务,支持经销商集团通过并购强化自身的市场地位、提高市场份额、增强盈利能力。

3.汽车经销商预付款融资

兴业银行为汽车经销商集团下属4S店提供两方模式汽车经销商预付款融资,由集团为经销商提供担保,通过“资金受控支付+现金管理系统+均匀回款监控”的方式办理业务,满足经销商日常采购车辆的资金需求。

(五)厂商票据池业务/兴业租赁公司租赁业务/汽车金融公司同业业务

兴业银行票据池业务指针对汽车厂商购销业务中收付票据的情况以及企业集团内部票据资源统筹使用的需求,向汽车厂商集团提供的票据托管、票据池质押授信、票据池买断等一揽子结算、授信服务。

兴业银行依托兴业租赁通过售后回租、转租赁等方式向租赁公司方式发放融资,用于盘活租赁公司的流动资金。

兴业银行还可为汽车金融公司等金融同业提供同业借款、同业拆借等用于汽车金融公司、财务公司向个人和经销商发放购车贷款。

具体合作品牌如下: