1.产品释义

动产质押授信业务是指客户或第三方将其合法所有的动产质押给兴业银行,由兴业银行指定的监管方占有、监管,兴业银行据此给予融资。

2.业务种类

(1)逐笔控制模式:按笔控制动产,发放融资;

(2)总量控制模式:控制动产低限,高出部分可换货、提货,操作便捷。

3.业务优势

(1)盘活企业存货,解决资金占压问题;

(2)融资方式丰富,满足多种需求,可根据需要办理银行承兑汇票、商票保贴、流动资金贷款、国内信用证等业务品种。

4.适用范围

(1)从事大宗原材料、基础产品等商品的生产或销售,因库存存货较多形成资金占压的生产或贸易企业;

(2)客户(或第三方)对动产有合法所有权。

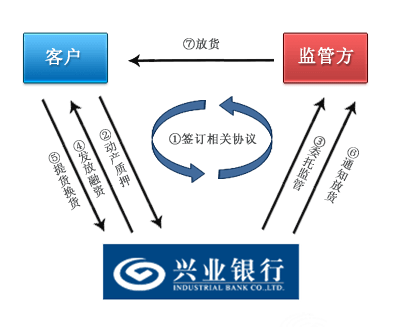

5.业务流程

①客户(或第三方)、监管方与我行签订业务合作协议;

②客户将动产质押给我行;

③我行委托监管方对货物进行监管;

④我行向客户发放融资;

⑤客户向我行补充保证金提货或以货换货;

⑥我行通知监管方放货;

⑦监管方放货给客户。

若您有意向办理动产质押授信业务,请拨打我行客户服务热线:95561,或联系当地兴业银行分支机构,我行将安排专人与您接洽。

1.产品释义

进口控货开证是兴业银行应进口商的申请,在对信用证项下的未来货权进行有效控制的基础上,部分免收进口商的开证保证金的开证业务。

2.业务种类

结合进口信用证的种类、进口商的融资需求、进口货物的销售模式等,进口控货开证业务可分为单到付款赎单、货到转动产质押和国内销售封闭回款三种模式。

3.业务优势

(1)改善谈判地位。采用信用证进行结算,变商业信用为银行信用,改善进口商谈判地位。

(2)减少资金占压。依托未来货权,进口商获得银行免收部分保证金开证的便利,并可办理后续融资,减少对自有资金的占用。

(3)多种流程模式。多种办理模式,进口商按需选择办理。

4.适用范围

(1)采用信用证方式结算。

(2)进口货物为我行认可的货品。

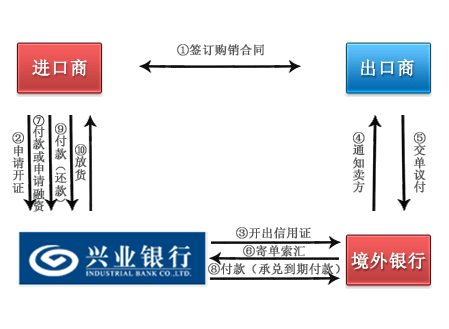

5.业务流程

①进出口双方签订购销合同,约定采用信用证结算;

②进口商向我行申请以未来货权质押开立进口信用证;

③我行按进口商要求开立进口信用证;

④境外银行将信用证通知出口商;

⑤出口商交单议付;

⑥境外银行将单据寄至我行;

⑦我行提示进口商付款或承兑,进口商自行付款或申请融资;

⑧我行对外付款(或承兑并到期付款);

⑨进口商付款(还款);

⑩我行/监管方释放单据/货物。

若您有意向办理进口控货开证业务,请拨打我行客户服务热线:95561,或联系当地兴业银行分支机构,我行将安排专人与您接洽。